|

����������������������������������������

����10�·ݣ���܇�ИI���Ј������^��ƽ�����ȟo�沢�ؽM�ğ��c����Ҳ�o�aƷ���ڵ�ʹ����^����ϢҊ���ǣ���Ȼ��һЩ���ڵġ����Ј��lչӰ��^���څ����Ҫ�����ИI�ȿ�܇��I���Pע�����磬�ձ����g���e�M���Ї���܇�ИI���ױP�S�Ҽ����_ʼ���ֻI����܇���a�ȵȣ��mȻ�X�Ó�˷���x��һ�r�y�½YՓ������һ�c�ǿ��Կ϶��ģ��S���@Щڅ�ݵİlչ�����ƿ�܇�ИI�F�е������cƽ�⌢ֻ�Ǖr�g���}�����⣬�ИI�ȵăr����mȻ���I����ʿՄ�����l�ʷdz�֮�ߣ����Ǐ��Ј���ӳ���������X�ò���ǰ������[�������ܵ���ʲô���ص�Ӱ푣�Ҳ��ֵ���о��ġ������Ҍ�����������ՄՄ��Ŀǰ��܇�Ј���һЩҊ�⣬ϣ���܉������ҵĹ��Q��

��������������

����һ�������������Y���{���ǽ����܇�ИI���@�������c

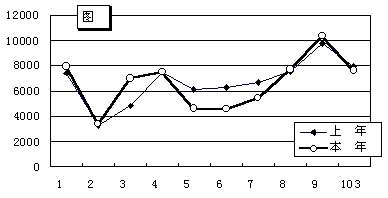

��������ͨ���F��܇�yӋ��Ϣ�W43����I�Įa�N������������܇�a�N�����B�m4���µ����L֮���mȻ��9�·�ͻ�����������ĉ��ƣ������Ǐ���֮ĩ��10�·��߳��P�����飬���Hʹ�a�N������9�·��γɹ��c������ʹ���®a�N�����ֻ��䵽��������֮�£���Dһ��ʾ�����a�N�������γ�Ҏ�ɣ����Կ�܇�ИI���Ј����F��֧�εģ����w���v��Ӱ푈Dһ�����߄ݳ��F�D�۵����ش��������c��

����1��"ʮһ"�L�١�һ���棬"ʮһ"�L��ʹ��܇��I10�·ݜp����3�������գ����ڹ����յĜp�٣�ʹ�a�N�������½�����һ���棬���ڽ�?quot;��һ"�L�ٱ�ȡ����"ʮһ"���˴���y�õ������C������ʹ���������Ј������a���I��ӳ��F�˶̕���ͣ�D���a�N�������F�D�۲��ɱ��⡣

����2��"�ǵ�"��9�·ݵĮa�N���p�p���^����ͬ�ڣ�����������I���Ј��ȸ����湲ͬŬ���ĽY�����������"�ǵ�"��Ӱ푣�����K�ɹ������h�h����Ŀǰ��ȡ�õijɿ�������"�ǵ�"�����Ρ����\�Ј����̫�M�ܸ����涼�����˘O���Ŭ�������������Ј�������δ�_����Ѡ�B����ˣ�ֻҪ��һ�Ʉţ��Ј�����܇�aƷ��������F�^����»�څ�ݮ�������֮�С�

����3���aƷ�Y����׃������Ŀǰ�����a���I��r��������܇�aƷ���ͻ����ߙn��څ��ʮ�����@�����a�N�������ܷ�ӳ�@Щ׃�����Ĕ����Ϸ�ӳ���������c�ǣ�����Ŀ�܇�a�Nˮƽ����ȥ�꣬���ԣ���10�·ݣ��a�N�������ֻص���������֮�¡�

�����塢�a�N�����ȷ�����1��10�¿��w�a�Nˮƽ��������ͬ��

����10�·ݣ�43����I��Ӌ���a���܇7616�v���N��6867�v���c����ͬ����ȣ��a���p��293�v������3.70%���N���p��563�v������7.58%���c�����ȣ��a�N���քe�p��2814�v��3409�v������26.98%��33.17%��1��10����Ӌ���a73139�v��ͬ�Ȝp��2020�v������2.69%����Ӌ�N��71275�v���p��3056�v������4.11%��

�������®a�N��������Ӌ�a�N��������������ͬ�ڣ���ӳ���ǿ��w��r��ᘌ��ڸ�����I������F��^��43����I�У���14����Ӌ�a�N����������ͬ�ڣ�ռ32.56%�����F���ͻ�����ǏB�T���ú͏B�T�������c������ȏB�T���õ��p��܇������B�T�����t�ڹ���܇�����ի@�H�S������������ǰ10λ����IҊ��һ��

������������������������һ����Ӌ�a�N������r

| |

������Ӌ�a��(�v) |

������Ӌ�a��(�v) |

����(�v) |

���L(%) |

������Ӌ�N��(�v) |

������Ӌ�N��(�v) |

����(�v) |

���L(%) |

| �B�T��������܇����˾ |

7275

|

9918

|

2643

|

36.33

|

6530

|

9584

|

3054

|

46.77

|

| �B�T��������܇���I����˾ |

3543

|

5730

|

2187

|

61.73

|

3543

|

5203

|

1660

|

46.85

|

| �}��������܇����˾ |

414

|

749

|

335

|

80.92

|

425

|

672

|

247

|

58.12

|

| ��Դ���I�ɷ�����˾Ƽ�l��܇�S |

1012

|

1267

|

255

|

25.20

|

1028

|

1247

|

219

|

21.30

|

| �������L����܇�ɷ�����˾ |

12

|

271

|

259

|

-

|

2

|

191

|

189

|

-

|

| ��������܇�S |

124

|

298

|

174

|

140.32

|

125

|

294

|

169

|

135.20

|

| ���_���Y��܇����؟�ι�˾ |

439

|

580

|

141

|

32.12

|

452

|

598

|

146

|

32.30

|

| ����ʡ���ݿ�܇�S |

28

|

57

|

29

|

103.57

|

14

|

66

|

52

|

371.43

|

| ���I���_�Cе���칫˾�Cе�O������S |

244

|

291

|

47

|

19.26

|

241

|

273

|

32

|

13.28

|

| �Sʯ����܇���b�S |

113

|

139

|

26

|

23.01

|

124

|

140

|

16

|

12.90

|

�����桢���a�Y����������܇��I�����a�Y���������Ԫ���lչ

������ͨ���F��܇�yӋ��Ϣ�W��43�ҿ�܇��I�����a�ֲ���rҊ������

����43����I����һ����I1��10�·ݟo�a�����������a��λ��܇����38�ң����a�P䁿�܇����21�ң����a������܇����26�ң����a������܇��ֻ��8�ҡ�

�����ڰ�܇�L������a�ֲ��У����a11��12����12�ף���ͬ����܇����26�ң����a10��11��܇����26�ң����a9��10��܇����25�ң����a8��9��܇����29�ң����a7��8��܇����30�ң����a6��7��܇����25�ң����a5��6��܇����18�ң����a3.5��5��܇��ֻ��2�ҡ�

������������������������������܇��I���a�Y��������

| |

��Ӌ

|

11��L��12

|

10��L��11

|

9��L��10

|

8��L��9

|

7��L��8

|

6��L��7

|

5��L��

|

6 3.5��L��5

|

|

��Ӌ

|

42

|

26

|

26

|

25

|

29

|

30

|

25

|

18

|

2

|

|

��λ

|

38

|

21

|

21

|

22

|

24

|

28

|

24

|

16

|

2

|

|

�P�

|

21

|

18

|

10

|

6

|

1

|

|

1

|

|

|

|

����

|

26

|

10

|

15

|

12

|

18

|

12

|

2

|

1

|

|

|

����

|

8

|

2

|

1

|

1

|

2

|

3

|

1

|

3

|

|

�������ϔ��������f����܇��I���a�Y���������Ԫ���lչ���@Щ�������w��ӳ��5���������Ϣ��

����1���Ј������ٵĮaƷ�����a��I��������C������������܇���ھ��п�܇���εČ���܇���Ј�������խ��������Ҳ�^�٣�43����I��ֻ��8���Юa����9�����µ��P䁿�܇��7�����µĹ�����܇�����ڮaƷ�Ľ����Բ�Ј������o������ˣ�ֻ�Ђ��e��I��C�@һ�I��

����2����ͨ���F�ĽyӋ�����Դ����Ϳ�܇������5�����µ��p�Ϳ�܇���a��I����δ�M���҂��ĽyӋ���С��@һaƷ����ꖽ𱭡��Ͼ����S�¡������L�����|�ϵ������Ȟ���Ҫ������43����I��ֻ�ЏB�T���ú��ؑc��ͨ�ɼ����aͬaƷ�����ЏB�T���������^��

����3���漰�P䁿�܇���a����IԽ��Խ�࣬���Ҷ���10�����ϵĴ��Ϳ�܇���������ڿ�܇�aƷ�|���IJ�����ߺ��ٹ�·�W�������ƣ���·���\�c�F·���\�Լ����\ֱ���γ��˸����Pϵ�������Ј������^����˿�܇���a��I�����M���@һ�I���ǣ����������܇����?quot;�F�ϴ�"�ķ��ՑB��Խ��Խ�ü��ϙCƱ�����������ң����@���Ј��ě_����С����Ҫ�J�摪����

����4���S�����й����ĸ�����룬������܇�Ј��t��������������܇����u�ܵ���܇�ИI����ҕ�����й����ĸ�֮ǰ��������܇һֱ�ǿ�܇���a��I���IJ����mȻ�Ј���������С����������˾��Ƿ؛������T��������ʹ�S���܇���a��I�����s���������~��ľ������Y���ȱ�Ŀ�܇���a��I������ؓ����ˣ��ڴ�֮ǰ��������܇�Ј�Ҳ��δ�����ļt���^���������ԁ����M�빫����܇���a����I�u�u�����������@Щ��I���ǹ�·��܇���a��I�Ĵ���������ͨ�������ȣ��@Щ��I�M�빫����܇���a�I�������ث@����Ҫ�����ڳ��й����ĸ���ң�������܇�aƷ�ݴ�ʮ���S�����������ߙn�������ͻ��lչ����С���Єt������܇�������S���r����\��������u�ɞ�r�У��ԝM���r����\�������p����܇���Ј�ǰ��Ҳʮ���T�ˡ������f����܇�ИI��������܇����ҕ�����Ј��������A�ġ�

����5����λ��܇���������aƷ����I֮�g�ĸ���Ҳ��鼤�ҡ�1��10�·���Ӌ�a���У���λ��܇51942�v��ռ71.02%�����⣬������λ��܇�ăȺ�ʮ���S�������H������·���\܇�v��߀�������ο��\܇�v�͈F�w��܇�ȵȣ���ˣ���λ��܇�ǿ�܇�Ј��������aƷ��ӹ���ɣ�43����I�У���38�����a��λ��܇��6�����ϵ���λ��܇ÿһ�n�ε����a��I����20�����ϣ�7��8�ד��ĸ������伤�ң����a��I�_28��֮�࣬�S���Ј����ĵ��D׃�����Ϳ�܇���p�Ϳ�܇���Ј�����Ҳ����Խ��Խ���ҡ�

�����硢�N���Y���������p�Ϳ�܇�������Ј���һ��ֵ���Pע�Ĵ��Ј�

������������������ �������N���Y��������

|

���

|

�����N�����v��

|

��ռ%

|

��Ӌ�N�����v��

|

��ռ%

|

|

11��L��12

|

896

|

13.05

|

9614

|

13.49

|

|

10��L��11

|

557

|

8.11

|

6057

|

8.50

|

|

9��L��10

|

382

|

5.56

|

6299

|

8.84

|

|

8��L��9

|

1125

|

16.38

|

11612

|

16.29

|

|

7��L��8

|

1284

|

18.70

|

14906

|

20.91

|

|

6��L��7

|

1033

|

15.04

|

8931

|

12.53

|

|

5��L��6

|

1242

|

18.09

|

10031

|

14.07

|

|

3.5��L��5

|

348

|

5.07

|

3825

|

5.37

|

������܇�L����N���Y���������ʾ��

�����N��������׃����Ҫ������9��10��܇��7��8��܇��6��7��܇��5��6��܇�ķN܇�ͣ��c��Ӌ�N��������ȣ��ڱ����N���У�9��10��܇��7��8��܇��ռ���طքe�p��3.28��2.21���ٷ��c����6��7��܇��5��6��܇�ı��t�քe����2.51��4.02���ٷ��c�������@Щ���p׃����Ӱ����أ����J�������c��

����1��9��10��܇��һ����40�����£��ܽ�ͨ�������M��·܇�vͨ���M܇�ͷ����Ӱ푣����܇����8��9�·���ǰ������10�·��Ј����������p�ٲ�����档

����2��7��8��܇�Զ�;��·���\�Ј�������"ʮһ"�^��;��·���\�Ј��M�������ڣ�������¡��mȻ���܇���Ј����~�����p�٣����ڽ^�����ϣ���Ȼ������܇��������ǰé����ˣ�һ�ɂ��µ��Ј��{�������y��׃���I�ȵ�λ��

����3��6��7��܇��5��6��܇�ı������ӣ�����Ҫ�����������r����\�Ј��Ć��ӡ�"���ͨ"�ڽ�ͨ���Ĵ�������֮�£�����Ҫ��ּ�ǽ�Q�r������y�Ć��}�����к��������ԣ��S���@һ���ߵ������M���@����p�Ϳ�܇�����L���~߀���Mһ�����ӡ��v�^��������Ј�׃�������Ј������ͻ�l�����L�������к�������߱��������磬98����2001��Ŀ�܇�Ј������L���飬��Ҫ���ܵ����\��I�Y�|�u���͠I�\��܇�ȼ��u����Ӱ푣��]�����ߵ����ӣ��Ј����{��ֻ��ѭ��u�M��������ͻȻ���l���L���顣��ˣ���һֱ�����p�Ϳ�܇�������Ј���һ��ֵ���Pע�Ĵ��Ј���

���������a�N����������������һ�aƷ�������µĕr���ѽ��ɞ�vʷ

������ֹ10�µף���ͨ���F��܇�yӋ��Ϣ�W����Ӌ�N������ǰ10λ����IҊ���ģ����ڮa�N����������һ�£���˱�����ֻ�г���Ӌ�N�������yӋ���@ʾ��ǰ10λ��I����Ӌ�a����Ӌ58039�v����Ӌ�N����Ӌ56700�v���a�����жȞ�79.35%���N�����жȞ�79.55%��ǰ10λ����I�У��mȻ�B�T���á��K�ݽ������L����������λ��܇�a�N�������������S���Թ�����܇�a�N��������ÿ����I�ĮaƷ�������ڃɂ�ϵ�����ϣ���ͨ���F�͏B�T�������������aȫ���Ă�ϵ�еĮaƷ�������Ñ�܇�aƷ�Ă��Ի�����ʮ���ձ飬���������I܇�aƷ�ǘ��γɺܴ����������˿�܇��I����Ŭ���S���Լ��ĮaƷϵ�У�ϣ���ڸ�����Ј��϶�ռ��һ���ķ��~�������C�ό�������ߣ�������I���ИI��ʼ�K̎���I�ȵ�λ���ǷN����һ�aƷ�������µĕr���ѽ���u�ɞ�vʷ��

�����������������������ģ���Ӌ�N������������λ���v��

|

|

��Ӌ

|

��λ

|

�P�

|

����

|

����

|

|

��ͨ���F

|

10830

|

7739

|

1796

|

1195

|

100

|

|

�B�T����

|

9584

|

9169

|

142

|

273

|

|

|

ĵ����܇

|

7899

|

6197

|

|

1702

|

|

|

�K�ݽ���

|

6264

|

6191

|

35

|

38

|

|

|

�B�T����

|

5203

|

3837

|

108

|

1141

|

117

|

|

���K����

|

5077

|

3283

|

10

|

1784

|

|

|

���K���x

|

3888

|

2217

|

|

1671

|

|

|

�������S��

|

3110

|

132

|

|

2978

|

|

|

���|�S��

|

2496

|

1022

|

9

|

1465

|

|

|

�L������

|

2349

|

1963

|

|

338

|

48

|

����1������;���ּ����Ј�����������

������λ��܇��Ӌ�a�N����ǰ5λ���ǏB�T���á���ͨ���F��ĵ����܇���K�ݽ������B�T��������5�ҵĮa�N�����жȷքe��65.50%��65.11%��

�����P䁿�܇�a�N����ǰ5λ������ͨ���F�����ּ��F�����P܇�v���B�T���á��}����������5�ҵĮa�N�����жȷքe��88.54%��88.12%��

�������й�����܇�a�N����ǰ5λ���dz������S�¡����K���ǡ�ĵ����܇�����K���x�����|�S������5�ҵĮa�N�����жȷքe��56.44%��56.87%��

����2����܇�L���ּ����Ј�����������

����11��12��܇��Ӌ�a�N����ǰ5λ������ͨ���F���B�T�������B�T���á����|�S�������K���ǣ���5�ҵĮa�N����Ӌ�քe��8451�v��7992�v���a�N�����ж��_��82.36%��83.13%��

����10��11��܇��Ӌ�a�N����ǰ5λ���dz������S�¡����|�S������ͨ���F��ĵ����܇���B�T��������5�ҵĮa�N����Ӌ�քe��3867�v��3685�v���a�N�����ж��_��61.19%��60.84%��

����9��10��܇��Ӌ�a�N����ǰ5λ���ǽ��K���ǡ���ͨ���F���������S�¡��B�T���������ֿ�܇���F����5�ҵĮa�N����Ӌ�քe��4763�v��4506�v���a�N�����ж��_��73.83%��71.54%��

����8��9��܇��Ӌ�a�N����ǰ5λ����ĵ����܇���B�T�������K�ݽ������ϷʬF�������K���ǣ���5�ҵĮa�N����Ӌ�քe��6417�v��6249�v���a�N�����ж��_��52.63%��53.82%��

����7��8��܇��Ӌ�a�N����ǰ5λ������ͨ���F���K�ݽ������B�T���á����K���ǡ����K���x����5�ҵĮa�N����Ӌ�քe��10921�v��11007�v���a�N�����ж��_��71.83%��73.84%��

����6��7��܇��Ӌ�a�N����ǰ5λ�����K�ݽ������㽭�w������ͨ���F��ĵ����܇����ͨ��܇����5�ҵĮa�N����Ӌ�քe��4826�v��4805�v���a�N�����ж��_��54.53%��53.80%��

����5��6��܇��Ӌ�a�N����ǰ5λ����ĵ����܇���L�����������K���x���B�T���á����K���ǣ���5�ҵĮa�N����Ӌ�քe��9366�v��9353�v���a�N�����ж��_��93.53%��93.24%��

�����顢܇�ͷ������������12.09%�ĮaƷ̎�ڱ���̭��߅����������ҕ

����43����I����794�N�aƷ���^��������12�N������yӋ��������У�11��12��܇137�N��ռ17.25%��10��11��܇110�N��ռ13.85%��9��10��܇116�N��ռ14.61%��8��9��܇148�N��ռ18.64%��7��8��܇146�У�ռ18.39%��6��7��܇87�N��ռ10.96%��5��6��܇43�N��ռ5.42%��3.5��5��܇7�N��ռ0.88%���yӋ���@ʾ��794�N�aƷ�У�1��10�������N�۵�ֻ��698�N������96�N�aƷ�ѽ�̎�ڱ���̭��߅����ռ12.09%���S���®aƷ�_�l�M�ȵļӿ죬һЩ�Ѳ��m���Ј���������f�aƷ���˳������ǿ�܇��I�aƷ�Y���{������Ҫ��Ҳ���Ͻ����lչҎ�ɡ����ڿ�܇�aƷ�_�l�������s�̵ăA��ʹ�@�N��ꐴ��x���ٶ���������ߣ��@�N�F���f���˃ɂ����}��һ��Ŀǰ�Ŀ�܇�Ј����^���S���Ñ��®aƷ��������^��ʢ�������҇��Ŀ�܇�aƷ�����^����������g�����ǣ��@�N�����ٶȱ�횿����ڱ��^��������֮�ȣ���t���������ˮaƷ���_�l�ɱ����γ����M��Ҳ������Ч�ر��C�®aƷ�����_���^�ߵ��|��Ҫ���˽⣬�W���l�_���ҿ�܇�aƷ���������������܉��_��5��8�꣬�aƷ�ķ����ԡ��ɿ��Զ����^�ߣ��@�c���®aƷ���_�l���ڱ��^��������ֱ���Pϵ�ġ���ˣ��҂��Ŀ�܇��I���HҪ���M���M�ļ��g��ҲҪ���M����Ľ��I��������Ȼ�@��Ҫ��һ�����ԵĿ�܇�Ј���֧�Ρ�

���� �����������������壺��Ӌ�N��܇�ͷֲ�����λ���N��

|

|

��Ӌ

|

��λ

|

�P�

|

����

|

����

|

|

��Ӌ

|

698

|

412

|

79

|

184

|

23

|

|

11��L��12

|

129

|

60

|

32

|

32

|

5

|

|

10��L��11

|

108

|

35

|

24

|

48

|

1

|

|

9��L��10

|

98

|

51

|

18

|

26

|

3

|

|

8��L��9

|

131

|

76

|

3

|

48

|

4

|

|

7��L��8

|

116

|

86

|

|

27

|

3

|

|

6��L��7

|

70

|

64

|

2

|

2

|

v

|

|

5��L��6

|

42

|

37

|

|

1

|

4

|

|

3.5��L��5

|

4

|

3

|

|

|

1

|

��������10�µף���Ӌ�N���ЮaƷ��܇�ͷֲ�Ҋ���壬������λ��܇412�N��ռ59.03%���P䁿�܇79�N��ռ11.32%��������܇184�N��ռ26.36%��������܇23�N��ֻռ3.29%����λ��܇�������Ϳ�܇Ʒ�N�ֲ���࣬�P䁿�܇������܇�t�Դ��Ϳ�܇������������܇Ʒ�N�ֲ����^ƽ����

������܇�L�����e�ЮaƷ�N���������£�

����11��12��܇������ǰ3λ������ͨ���F6110W����ͨ���F6110���B�T����6118��

��

����10��11����ǰ�������ǵ��|�S��6100���B�T����6103G����ͨ���F6100HG��

����9��10����ǰ����������ͨ���F6900G����ͨ���F6900�����K����YBL6980��

����8��9����ǰ�������ǏB�T����6830�����K����JS6820���B�T����6885��

����7��8����ǰ����������ͨ���F6730���K�ݽ���6790���B�T����6792��

����6��7����ǰ���������K�ݽ���6600���㽭�w��6600����ͨ���F6600��

����5��6����ǰ��������ĵ����܇6601��ĵ����܇6602�����K���xZGT6602DK��

����3.5��5����ǰ�������ǏB�T����6482����ͨ���F6400���L������6400��

�����ꡢ����r������11��12���P䁿�܇�Ď�惦���r������

������ֹ10�µף����܇��濂����8403�v������惦���1.179���£��^�������L0.117�£������^��

����������������������������11��12���P䁿�܇�����r

|

|

��ĩ��棨�v��

|

ƽ���N�����v/�£�

|

��惦�䣨�£�

|

|

�� Ӌ

|

484

|

223.8

|

2.163

|

|

��ͨ���F

|

274

|

164.2

|

1.669

|

|

�B�T����

|

89

|

14.2

|

6.268

|

|

�}������

|

23

|

6.8

|

3.382

|

|

�B�T����

|

20

|

7.5

|

2.667

|

|

���ֿ�܇

|

16

|

3.7

|

4.324

|

|

��ͨ��܇

|

13

|

1.3

|

10.000

|

|

���P܇�v

|

13

|

15.4

|

0.844

|

|

���|�S��

|

11

|

0.9

|

12.222

|

������ĩ�������λ��܇6561�v���P䁿�܇627�v��������܇1121�v��������܇94�v���ķN܇�͵Ď�惦��քe�飺1.289�¡�2.116�¡�0.664�º�1.718�¡�

������܇�L��Ď���У�11��12���1657�v��ռ������19.72%����惦���1.724�£�10��11���657�v��ռ������7.82%����惦���1.085�£�9��10���671�v��ռ������7.99%����惦���1.065�£�8��9���1194�v��ռ������14.21%����惦���1.028�£�7��8���1722�v��ռ������20.48%����惦���1.155�£�6��7���1083�v��ռ������12.89%����惦���1.213�£�5��6���1077�v��ռ������12.82%����惦���1.074�£�3.5��5���342�v��ռ������4.07%����惦���0.894�¡�

����ͨ�^���σɽM�������ȣ��҂��l�F11��12���P䁿�܇��惦���r����ʮ�����룬�ڴˣ������o�B�̈́ӑB�ɷN��ʽ��11��12���P䁿�܇�����r�M���^��Ԕ���ķ�����

����1���o�B���������P䁿�܇ϵ�����Ј���11��12��܇�������1��10�£���Ӌ�N��2238�v�����У���ͨ���F�����P܇�v���B�T���á��B�T�������}��������ǰ5λ��5���N������2081�v��ռ���N����92.98%���N�����ж����֮�ߣ��f���Ј�����aƷ��Ʒ���J֪�ȱ��^�̶�����܇��IҪ�M��ԓ�I����Ҫ�����^��Ĵ��r���������ʾ������ĩ�����ǰ8λ����I�У���ͨ���F�����P܇�v�Ď�惦����^������������I�Ď�惦����ڃɂ������ϣ��б�Ҫ�����a���I�^�����M���{����

����2���ӑB������11��12���P䁿�܇��惦�������׃����D����ʾ�����w������������һ�l���ϓP����������惦���5�·ݵ�1.169�µ�10�·ݵ�2.163�£��̶�5����֮�Ȼ����Ϸ���һ�������Ј����������L���ȅs�dz����ޣ�5�·ݵ���ƽ���N����191.6�v����10�·�Ҳֻ��223.8�v���@�N�F��ӳ��һ�����}--��܇��I���a�˴�aƷ���]���u��ȥ��

�������˽⣬�P䁿�܇�Ј������ԁ�����ή�s���E������Ӱ����أ���Ҫ���������棺

����һ���Ñ��Ľ���Ч���ܵ���܇�˜ʵ����ơ����˱��C�I�\�İ�ȫ�ԣ�JT/T325�˜����_Ҫ���P�܇���λ���б�횷���1+1+1����ʽ��ʹ�P䁿�܇���λ�������p�٣��λ���p���ˣ���Ʊ�r�s�����������L���Ñ��Ľ��IЧ���ȻҪ�ܵ�һЩӰ푡�

�������ǿ��\�Ј��ĽY��׃��ʹ�P䁿�܇���Ј��ܵ��D�����P䁿�܇һ���m��500�������ϵ��L;���\�������S����·�l������ߺͿ�܇�����Ե�������600�������µĹ�·���\�Ј�����������λ��܇��ռ�����P䁿�܇�Ј����D��600��������800�������ϳ��L���x�Ŀ��\��·�ϣ��Ј��ܵ��D������������Ȼ�������p�١����@ֻ�Ǯ�ǰ���Ј���B���S�����L��·���\��·�IJ������ӣ��@�NӰ푌��������⡣

�������ǿ��\�Ј��ĸ����΄ݵ�׃�������˲��ֿ�Դ��ʹ�P䁿�܇���Ј���������ή�s���P䁿�܇�ĸ�����Ҫ�������F·������܇���ټ����F·���\�����|���ĸ��M���F·���\�����m�ԺͰ�ȫ���ǹ�·���\���ɱȔM�ģ�ͬ�r���CƱ���ۺ��ĸ��w���U��Ҳ�����˲��ֿ�Դ���������L���P䁿�܇���Ј���B�l��׃���Dz��ɱ���ġ�

�����Įa�N������������܇�ИI1��10�·�һֱ̎�ڽY���{��֮�У��mȻ���w�a�Nˮƽ�������꣬���aƷ�Y���ѽ������^���׃����һ�����܇�aƷ����ꐴ��x���@���٣���һ�����܇��I��������aƷ朣���������һ�aƷ�������µĕr���ѽ��Y����ʹ������܇�ИI�����a�Y�������Ԫ���lչ���ڼ����Ј��ϣ��aƷ�Y���{����܉�E����������Ҋ��

���������ИI�������ɹ���������܇�Ј��ě_������Сҕ

�����ڿ�܇�ИI�ĽY���{���^���У��е���Iͨ�^�沢�ؽM�Ѵ��Լ����е���Iͨ�^�������a�l�����������ĸ����������е���Iͨ�^���������µĹ���C�ƣ��е���I�tͨ�^�{�����I��ʽ�팤������������g�����E��������ձ����g�Ĵ��e�M��͵ױP��I�������D�ƌ�����܇�ИI�ĽY���{���γɛ_������K¹���l�֣��F�ھ��½YՓ߀��r�^�硣

�����塢�����ձ����g�ě_��

������ӹ�M�ԣ��ձ�����܇���켼�g����������̎���I��ˮƽ�ģ����܇���켼�g���ς����o���ѽ��_ʼ�M���Ї���������Ҏģ�����Ǻܴ�������S���҇���܇�Ј����m���أ��ձ��Ŀ�܇���켼�gҲ�ӿ����M���Ї��IJ���--

����1���V����ʮ⏷�������ѭ��u�M��

����2000��2�£��V����ʮ⏿�܇����˾�������⽛�Q�����ʳ�������һ�����w�OӋ��������a1200�_���A��܇����Ҫ���aGALAϵ�е����N�aƷ����ǰ��GALAϵ�е�����aƷGALA-EHD�ѳɹ����У����@���ˏV���Pע�����״��ڿ�܇���a������"3S"������\�����ܷ������Y�����ܷ���������Ʒ�|���������܇�aƷ�ĺ���Ҫ�����۹�֮�J����ֱָ���ȿ�܇�aƷ��ܛ�ߣ��H�̈́�����ԣ������ի@��С��

�����V����ʮ����������M���Ї����ձ���܇���켼�g����֮һ���mȻĿǰ�ڙC������һЩ��Ҫ��Q�Ć��}����������A��܇���a�����Ԅӻ��̶Ⱥ����a��ʽ�����Q�ڇ�����Ȼ̎���I��ˮƽ����һ֧���ɺ�ҕ��������

����2�����w��ҰͻȻ�l������݃��͡�

�������w��Ұ������2000�ꡣ2002��3����ί�������OӋ��SFQ6123����2002�����܇���[����չ�[���ϣ��s�@

"BAAV�����ѿ�܇��Ʒ��"��

��������11��5�գ����w��Ұ�e�����¹��S��ɵ�Y��λ����ꖽ������g�_�l�^���¹��S�����OӋ���a��܇3500�v���ױP5000�_���½������a����ͬ�r�ݼ{36�v���܇���b�����죬����������w��Ұ��܇��˾���������Ұ�����wԭ�е��N�۾W�j����ȫ����ʡ����Ҫ���н����˴����ꡢ�ۺ�������ġ��������վ��

�������w��Ұ��ͻȻ�l������Ҫ߀�ǿ����Ї�����U��Ŀ�܇�Ј���������Ҏ�����{�D�lչ��һ����֮�ȣ����ص״���Ŀǰ�ߙn��܇�Ľ��I���֠�r��

����3����ʿ�ع��Ŀ�܇���a��������ݣ�ʹ�����绢������

�������������ǰ�������M�˸�ʿ�ع�һ����܇������Ĺ��b�O�估4���܇��܇�����g��������12����Ѯ��ʽͶ�a��������֪�������Ŀ�܇�aƷ������Йn�ױP�������@�����M�ձ����g�M����܇���죬���J����Ҫ�����������c���]��

�����١��|�L���w���Ե���Ҫ���|�L�����������"����܇�����������"�đ��Ԙ��룬���ڿ�܇������܇�еĵ�λ�Dz�������ģ����Ҫ���ڱ��Y���֠���֮�]���Լ��Ŀ�܇Ʒ�ƌ�������������ˣ������w���Ե�������l�����M���g������һ�l�ݏ���

�����ڡ��Ј�����ʹȻ��ǰЩ�꣬���ں����ױP���^���죬�aƷ�����������c���ڵױP���췽�棬����֧����I�İlչ������������S����܇��I���еױP���g�IJ������ƺ�CKD�����У��ױP�Ј������D�y������ʹ�Լ��ĮaƷ����M���Ј���������������õķ�ʽ֮һ��

�����ۡ��{���aƷ�Y�����ױP����܇���ں���һ�N�lչڅ�ݣ���܇��I�͵ױP��I���_�l�aƷ����u�ܵ���ҕ���ױP��I�M����܇�����I��������£���һ�l����·�Uչ�������lչҲ�ǮaƷ�Y���{����һ�l��·��

�����ܡ��YԴ�ؽM���沢�c�ؽM�ǽ����܇�ИI��һ����c������Ϣ�Q���|�L���⌢���µĿ�܇�YԴ�M�����ϣ����Ҍ���܇���ط��ں��ݣ������Ϣ�ٌ����������ɞ�|�L��܇�a�I�����^�������U���䌍���Dz��y����ġ�

������ʿ�ع��Ŀ�܇���a������������麼������܇�����x����һ���^�ߵ����c��

����4��UD�ױP�������ļ��g�_����һ�K��ء�

�����|�L�ծa����܇����˾������1996�꣬1998���_ʼ�������aUD���A��͵ױP����������N��ÿ����50%���ϵ��ٶȴ�������L�����P�����@ʾ��2002����UD�ױP���a�ĺ��A����Ј�ռ�����_����28%����ijЩ�I��UD�������˺��A��܇�Ĵ����~��������ʲôƷ�ƣ�Ҳ�������ļ���I���죬�y�Q"UD��܇"���ձ����g����������������Dz��ɷ��J�ġ�

������������ձ���܇�Ј�һֱ̎�ڵ��Ԡ�B����܇�����ИIҲ�ܵ���ǰ��δ�еĴ�������磬��ʿ�ع��ŗ��˿�܇���a����Ұ����ʮ⏌��ϲ���܇�I�յȵȣ��N�N�E��������ձ��Ŀ�܇���켼�g��Ҫ�������V韵İlչ���g�������ٰlչ���Ї���܇�Ј������ձ����g���ИO����T���������H��ʹ�ձ��Ŀ�܇���켼�g���Ї����Q�l�ഺ��Ҳ����һ���̶��������Ї���܇�����ИI�����wˮƽ����һ���p�A�ľ��棬�@�N�_�������Ї���܇�Ј��İlչ���зe�O���á�

�����桢���ԵױP���a��I�ě_��

�����Ї��Ŀ�܇�ИI�Ǐĸ��b�lչ�����ģ��ױP���a���������P�I���g�����^��܇�ИI�����}��Ӌ�������r���ĵױPӋ�������r��܇���b��I����Ҫ�Բ�����Ŀǰ��܇��I���Y��������@�Nǰ���£��ױP���a��I��һ���L��o�ޡ���������@�N�F��l���˺ܴ��׃�����S�����ǡ���ͨ��������һ����I�����ƵױP���g��u���죬���I�ĵױP���a��I�ܵ����^��ě_���������@ʾ������1��10�£���܇�ױP��Ӌ�N��66714�v��ͬ�Ȝp��14949�v������18.31%����ˣ��ױP���a��I���˽o�aƷ���ҳ�·�����܇��܇����B�����ɱ��⡣�@��һ�N�������c��������ʽ�ě_ͻ�����ң��@�N�_ͻ�ľ��w���F��ʽ�dz�ֱ�^�������ᵽ�ĺ�������܇���aҎ�����Լ����һ�����F�����¿�܇�YԴ�����Ϻ��������F����˼�����ɹ��¾��ȵȣ������@�N�_ͻ��"��������"����֪����ʿ¶���������F¡���Ƴ���"������܇"Ҳ�ڷe�O���j�֮�С��mȻ�F�ڌ��_ͻ�ĽY��߀�o���A�y������܇�Ј����ԵױP���a��I�ě_���ѳɚ���ɺ�ҕ������@Щ��I�������^���@�ă���--

�������ȣ��ױP���a��I���g���N�dz����

������܇���g�ľ��A��Ҫ�����ڵױP�ϣ��ױP�Ą����ԡ��������Լ�������֮�g��ƥ�����ǛQ����܇�n�εĻ��A���ױP�ɱ��ڿ�܇���ɱ���һ�㶼ռ���^��ı����������܉��_��50%���ϡ�ͬ�r�����ڿ�܇�ױP���g�����ߣ��ױP���a��I������������^���ĮaƷ�_�l������Ҳ���б��^����ĮaƷ�_�lģʽ���@�N�e����һ����܇���a��I���o���ȔM�ġ���܇���®aƷ�_�l��ռ�I�Ј����P�I����֮һ���I����ʿ���f���ȿ�܇��I�ĮaƷ�_�l�������㣬��ʹ��܇�aƷͬ�|�����أ��Ƽs�˿�܇�ИI���M�����S���ױP��I�M����܇�����I������߿�܇�ИI�ĮaƷ�_�l��������ˣ��ױP���a��I�ļ��g�����������܉�Ѹ���M����܇�����I����܇�ИI�γɛ_�����Y����

������Σ��ױP���a��I���Y�������^����

����һ���ױP���|�L�ױP�������ױP�������ױP�Լ�������˹̫���ױP�@Щ���I�ĵױP��I�oһ���DZ�����䣬����ǰЩ���Ј��^�ã������Y���e���^�࣬��ʹ���Y���������ИI�Ⱦ���ǰ�У������ڴֿ�܇��܇��I�����ߝ��ĬF�ױP���a��I���Y������Ҳ���䃞��֮һ��

�����������ױP���a��I����܇�ИI�dz���Ϥ��

������Ԓ�f"�������ɽ"���ױP���a��I�M����܇�����I���c��������Y����ͬ������Ҫ�m������Ϥ���^�̣�������"���и�ɽ"�Ć��}���w�{�������@�N"��Ϥ"���б��F�ڃɂ����棺

������һ�����棬���aƷ��Ϥ���ױP�����܇�aƷ�ĺ��ļ��g���L���ԁ���һֱ����܇��I�о��Č���ͨ�^���ױP���ܺ����õ����⣬���_����ˇ������܇����������ʽ��Ȼ������܇��I���m���ױP��ͬ�r��������������䂀�Ի��ļ��gҪ���Լ����M���h�ȷ���Ć��}�c�ױP��I�M�М�ͨ�ͽ������@Щ��Ҋ���h���������Ј���Ϣ�ķ�������ˣ��ױP��Iһ�㶼����܇�aƷ�ļ��g���c�����Ј������r�dz���Ϥ��һ���Q���M����܇���a�I���ڮaƷ���OӋ�����a����]���ϵK��

�����ڶ������棬���Ј���Ϥ���Ñ��Ј��ǿ�܇��I����ʳ��ĸ���e���ڬF�A�Σ���܇��I�ĠI�N��ʽ�����Pϵ�I�N��������ˣ���Ϥ�Ñ��Ј������п�܇��I�����ҕ�Ĺ���֮һ�����ױP���a��I���@Щ����s�������쪚��ă��ݣ��@Щ������Ҫ�����ڿ�܇�ИI���ۺ����ģʽ��һ����ԣ���܇�aƷ�ĵױP���l�әC���ۺ�����ɵױP�Ͱl�әC���a��I���Г���һЩ���^��Č��I�ױP���a��I���Ј����������ڎ�ʮ�f�v���ϣ��ױP��I��ֱ�Ӟ��@Щ�Ñ��ṩ���յ��^���У�Ҳ���Լ�����܇�aƷ�M���Ј������˺ܺõĻ��A��

�������ģ��ױP���a��I�������YԴ���Ѓ��ݡ�

�������I�ĵױP���a��I���ǽ��I�vʷ�^�L������I�����������λ�Ã�Խ���aƷ������һ�㶼�����������܇��γ�������I��Ⱥ��ͨ�^�������ֲ���{����ʹ�����YԴ�ֶ��ں����İ돽֮�ȣ��@Щ�YԴ��p���Y��ռ�úͽ������a�ɱ������P�I���ã��������@�ă��ݡ�

���������AҊ����܇�ИI�Ё��ԵױP���a��I�ě_�������y�⣬�@�N�_���ĽY����ʹ�ױP���a����܇������ں���һ���γ��������ҡ���������ľ��档�ڮaƷ�����ϣ����I�ĵױP���a��I����Ȼ���кܴ��������g��ֻ���ڮaƷ�Č��I���ό����ӳ��죬�ڳɱ�������Ҳ�����и���ă��ݣ��aƷ�ĸ�������Ȼ��������܇��I�����ƵױP����Ȼ����܇��IҲ�����ܶ����еױP�_�l����������K�İlչ�Ͳ��֕�ͨ�^�Ј��������{���������Ј������İlչҎ�ɡ�

���������Ј�������4�������Ƽs�˽����܇�Ј��r���ı��l

��������Փ���v�����Ј��ϣ��r��ĸ����Dz��ɱ���ģ�ͨ�^�r��ܗU�IJ����{��������ʹ�Ј������İlչ�����@�N��������ʲô�̶Ȳ��ǃr��𣬻����f��Ӱ푵�ʲô�����Ϳ��ԷQ���r����伉�e����Д࣬Ŀǰ߀�]����Փ���������ǣ����ڰl�Ӄr������ѕr�C��ʲô�ӵ���I"�m��"�r����Լ�ʲô�ӵĮaƷ���Դ�r����ѽ�����һЩ�о��ɹ���һ����f���aƷ�|���_���I���^��ˮƽ�����aҎģ�^�ɱ������^�õ���I�l�Ӄr���Ч�����^���룬���⣬�r���������^��ĮaƷ���Դ�r��𣬮���Ʒ�ăr���������^��r�����M�ߴ�����ُ�����r�����µēpʧ���Կ�"�������N"�폛�a���෴������r���������^С���l�Ӄr����������I�Č����������@Щ�ɹ����Ɣ࣬��܇�ИI����m�˴�r�����ИI����飬��܇��I��Ҏģ������܇�aƷ"����"δ�ؾ��܉�"���N"����ˣ���܇��Iǧ�f��Ҫ���l��"�r���"������߅���@��һ�N�p�˲��������О顣ֵ�Ñc�ҵ��ǣ��ͽ���Ŀ�܇�Ј����ԣ��mȻ�ֲ��_ͻ���࣬"�r���"��δ��Ҏģ���l���@һ�^�c����{�飬�ѵõ��C���������܇�ИI�������ܵ�һ�δ����Ҳ�S���Ĵ�һ�겻���ĵĘ��}��"��܇�ИI�ĽY��׃�������˃r���ı��l"���nj�Ŀǰ�΄ݵĿ��w�Д࣬�������wԭ������4�c��

�����塢䓲ĝq�r���ɱ����ӣ��D���˿�܇�aƷ���������g

�������ҽyӋ��9�µĽyӋ�����@ʾ����ͨ����䓲�ͬ���ϝq15.7������ͨ����䓲��ϝq20.8������ͨС��䓲��ϝq12.2�����к�䓰��ϝq21.5������䓰��ϝq11.5���������ϝq21.7�������˽⣬��Ŀǰ��ֹ��䓲�ƽ���q����1500Ԫ/�����ҡ����Ұl��ί���P��ʿ�J�飬䓲��L�r�g�ڸ߃rλ�P��������I�����ǽ^���ı״�������䓲ăr���^�ߣ�������I�y�Գ��ܣ�������䓲����M�������Ј�ή�s���������ͨ�h�����ӎ������ͬ�r��һЩ�Cе��I��Ӱ����aҲ�S֮���ӎ�������������o�ɕ��ӄ�����o���΄ݡ�

������܇�aƷ��ԓ�f"ȫ�������F"��䓲ĵ�����ռ��܇������70%���ϣ��ͳɱ����f�����ڿ��ɻ�ױP�Գ�Ʒ��ُ��������˾������������ԣ��sռ��܇���ɱ���5%��25%���ȣ�䓲ijɱ������c��܇�ĺ��A�̶ȳɷ��ȣ���܇�n��Խ�ߣ�䓲���ռ�ɱ�����Խ�͡��Ϳ�܇�Ј��r����B�������ߙn��܇��䓲ijɱ��^�ͣ����ڼ��g�����ߡ�����С�����a��I��ָ�ɔ������ԣ��r���^�ߣ��Ӵη�����������Ҫ�����ڮaƷ���ܺͷ����ϣ��е͙n��܇��䓲ijɱ��^�ߣ������������^���Ј����w���^�V�����҅��c��������I�ܶ࣬100��ҿ�܇���a��I�У��^�ֶ����е͙n�aƷ����ˣ���r��Ҫ�������ҵöࡣ��Ҋ���m�˴�r���Ŀ�܇�aƷ��Ҫ���е͙n�aƷ������aƷ��䓲ijɱ���ռ�����^���ɴ˔ඨ��䓲ĝq�r���ڿ�܇�Ј��r�����Ƽs�����DZ��^���@�ġ�

�������{�飬Ŀǰ��܇�aƷ��������һ�㶼�����^10%��������Ӌ�㣬���䓲ăr���ϝq20%����܇�ɱ��������L2%����܇�����ʌ������͵�8%�����ԣ����J�飬䓲ĝq�r������������ɱ������D���˿�܇�aƷ���������g���ͳɱ����ƶ��ԣ���܇�ИI���겻�߂�l�Ӄr���ėl����

�����桢"�ǵ�"���l���Ј�ή�ң���܇��Iæ�ڏ��a�pʧ

��������3��4�·�ͻȻ���l��"�ǵ�"���飬ʹ��·���\�Ј��������Ј��ܵ��˜��֮�ģ����@�ɂ��Ј��c��܇�ИI�������е�ϵ����ˣ���܇�ИI��˳��صĴ�����a�N��r�Ĵ˵���ȣ���������5���µĕr�g���ŵ��Ի֏͵�����ˮƽ�����ˆ����Ј������ҳ��_��һϵ�е����ߺʹ�ʩ����ͨ�����_�˜p���·�\ݔ��I���P��ͨҎ�M����헎ͷ����ߣ��������ξ��°l�ˡ��P���J���������ΘI�֏����g�ǵ���ء���ȫ�������Ј�Ҏ������ָ����Ҋ��֪ͨ���ȵȣ����ˏ��a�pʧ����܇��IҲ�����˲�и��Ŭ����

�����ڮaƷ�_�l���N���Ј����ڽ��v��"�ǵ�"����֮�^����������Լ��Ľ�����r�����P�ģ���ˣ��B�T�����Ƴ��ˇ����w�|�z�y܇��������ͨҲ�_�l�����������әz���"�Ƅӽ���܇"��

�����ڷ����ϼӴ����ȡ�ᘌ����r�Ñ���՚���ͨ���}�ų�܇�����]���{��܇�ĬF���܇��I�����{��܇�ķ��]ʽ܇���ij�������ʽ܇���������Z�պ�������M�Ļ��ܷⴰ��ͬ�r����܇��I߀�������Լ��ĮaƷ�ϼ��b�����������ԄӓQ���O�䣬�mȻ�����˷��Ճ���Ҳ�����˳ɱ������ǣ����˻֏��Ј������a�pʧ����Ҷ��ڷe�O��˼�����ߡ�

�����ڽ��I�߄��ϸ���ɷ�M���ġ�������ͨ���F�����ƶ����L�ڡ�ȫ���"HӋ��"���Ƴ���"������܇"���¸����ԓ�f�@�������nj�������܇�ИI��һ��ؕ�I����飬�ڮ��r�ĭh���£���܇���齻ͨ�������˂���Ŀ�е�������Ť���ˣ�����"Մ܇ɫ׃"�ĵز�����"��܇"ǰ����"����"���֣����H�ڽ��I�߄����@ʾ�˸����̣�Ҳ���˂��������������˿�܇������

�����M����ˣ���܇�ИI��Ȼ��Ԫ��������ͨ���F��܇�yӋ��Ϣ�W�Ľ���ָ�˔����@ʾ���ϰ��꣬����ָ��ͬ�Ƚ���94.3%��̝�p���_����60%�������BһЩ�ИI�ȵĹǸ���I�����F��̝�p����������ĩ������ָ��ͬ�Ƚ�����64.9%��̝�p��߀��55%��ֱ���F�ڣ����e�I����Ȼ�]����ȫ�֏͡����@�N�����£��ИI�ȵ���I����æ��Ť�D�j�ݣ�Ŭ�����a�pʧ��Ȼ���������Ј�ή�ң���ʹ������څ���ң����Ј������оֲ�Ħ�����࣬�ڠ��Z�Ј�ӆ�ε��^���У�Ҳ���ɱ������Ҫʹ�Ãr���ֶΣ����ǣ���܇��I�����ף�һ���l�Ӄr��������ИI���ܵēpʧֻ��Խ��Խ���c���ϣ���Ј��ܿ�֏�Ԫ��ij������@���H����ˣ��ڴ���M�Ѓr���ƴ���^���ж����й��ƣ��e��һЩ�ИI�ȵĴ���I�����˱����M���ׅ^�����ɕ��r�ŗ����e�͑���������ֵ���ġ�

�����硢�U���ؽM�����RȦ�أ���������ƫ����A���O

�����U��a�ܺͼ沢�ؽM�ǽ����܇�ИI�ăɴ��@������������ͨ���F���B�T�������K�ݽ������B�T���á��дF����ͨ��܇�ȵ��@Щ�ИI�Џ�����I�Ĺ�ͬ�Ƅ�֮�£�������܇�ИI�ĔU��څ��ʮ�����@����܇��I���ڞ���һ݆���Ҹ����ĵ�����ַe����������ˣ��Y���{���ͳ��˽����܇��I����Ҫ�΄ա��@Щ��Ϣ�ѽ��᳴���L�r�g�ˣ��ڴ��Ҳ����؏ͣ������ЎN�в�ʮ�����ʵ�څ������Ҫ���c�Pע�ģ�һ�������ѽ��ᵽ��һ�����|�L�������@Щ�F���YԴ���ϣ����DZ�����������������@Щ����܇���^�Ŀ�܇�鹝��u��¶����������Y���M���܇�ИI�Ժ����ӄ����ȵȡ��@Щ��Ϣ���е�߀ֻ��һЩƬ�Σ��������܇�ИI�Ĺ�������ƫ����A���O����ӹ���ɵģ���Ȼ��Ҷ��ڟ����ڔU�������ϣ��r�����Ȼ�����ɞ����ğ��c����飬Ҫ��r����횽��^���Ĝʂ䣬�}����ꇣ������l�ȵ��£��������]�ס��@�N�ʂ䣬���Ҫ�����N�x��

����1��Ҫ�x��aƷ�������f�r���������^��ĮaƷ���Դ�r���ᘌ���܇��I���f�������@һ�l���ĮaƷ���Ǹ���I?quot;���һ���"������I��������Ҫ��Դ���x���@�ӵĮaƷ��r��𣬌���܇��I���f�L�U̫��

����2��Ҫ�x��r�C������Ŀ�܇�Ј���"�ǵ�"�_����������䣬������������Ҷ���ƣ���Ծȣ��@Ȼ�r�CҲ��̫���죬��t��ѩ�ϼ�˪��Ҫ����ӹǵġ�

����3��Ҫ�x���֡����о�������һ����IҪ��ȡ�r�����ԣ����˳ɱ��I���⣬߀��Ҫ�߂�����һЩ�����l�����aƷ�|���_���I���^��ˮƽ�����õ�Ŀ����Jͬ���r��������®aƷ���������Ȍ��ͺ��m�ֶΣ��l�Ӄr������IҪ��һ�������aҎģ�ȵȡ�

�����ڿ�܇�ИI���������ϗl������I��Ҹ������L�����˃ɣ�һ���_��r��𣬿϶���һ���ɔ�����ĽY�֡�

�������@���N�x���������܇�ИI�x�r���߀���ஔһ�ξ��x����ˣ����J���@Ҳ���Ƽs����r��𱬰l����Ҫ����֮һ��

�����衢��Ʒ������������������܇�aƷ�����������g

���������܇�ИI��Ʒ�������������ڷ�������Ԕ�������^�����絤�|�S���ļ��Q��܇����ͨ���F���R��֮�ǡ��B�T������"һ�Ӱ�"��������ͨ��܇����ͨ�PԽ�����հ��P��ȫ���d����܇��������߅�F�����A̩���ϡ������L�ǵ��L֮��ϵ�еȵȡ����ҽ����Ƴ����@Щ�®aƷ�����Ј��϶�����λ�ã��֮aƷ�����������aƷ�IJ���lչ�f�����Ї��Ŀ�܇�Ј��Ͽ�܇�aƷ���б��^����������g����܇�ИI���r����Ҫ��r����ڿ�܇�aƷ�����������g��ǰ���£��@�����}���ԏ�����������⣺

����һ�dzɱ����҂��f����r�����_�l�®aƷһ�Ӷ����гɱ��ģ����҃r���ijɱ�Ҫ�h�h�����®aƷ�_�l�ijɱ����ijɱ�ռ�õĽǶȁ��f����܇��I�x���®aƷ�_�l�Ƿdz����ǵġ�

���������L�U��ͬ�ӣ��ɷN��ʽ�L�U���棬���ǃr����܉�һ����I���������ИI��VCD�ИI����ǰ܇֮�b���®aƷ�_�l������L�U�ǮaƷ�����Ј��J�ɣ����˿��ԏ��^�ف�������"ʧ���dzɹ�֮ĸ"������Ӗ߀���Ԟ��Ժ�Ĺ����ṩ������Ҫ�Г����L�U�͵öࡣ��ˣ�"�ɺ�����ȡ��?quot;�������Ї��˵��܌W˼�롣

��������Ч�����r����Ŀ�����������֣������Լ���"���m�ˬF��"��ͨ�^�r�����_����KĿ��֮����֮��������܇�����������t�����ȿ�܇�����a�Y�ϣ������ǃr���^�ߵ����a�Y�ϣ��cһ�����MƷ�в�e����ο�܇�����Ј��^�࣬�n�β���^��ͬ��I�ĮaƷ�ɱ����^��������Ñ�܇�aƷ�Ă��Ի������^�ࡣ��ˣ��\�Ãr������������֣������Լ������^���y�����\���_�l�®aƷ���_��Ŀ�ľ����ö࣬�@�N�����ڿ�܇�ИI��dz��࣬���箔�����������Ƴ�8��܇���L��һ�r����֮ͨ�����н���ijɾͣ��P䁿�܇�����ɛ]���������иߙn���ο�܇���֣��ڶ̶�15���g����Խ��100�������ֵȵȣ�����ö�e��

��������֮�⣬����I�NҲ�ǔM�ƿ�܇�ИI�r������Ҫ����֮һ������һ�ڷ�������У��҂���Ԕ��ӑՓ�@�����}��

�����oՓ���®aƷ�_�l߀������aƷ朣��oՓ�Ǽ沢�ؽM߀�ǔU��a�ܣ��oՓ������Y���M��߀�Dz���I�N���@Щ���w���F�����ڿ�܇�ИI�ĽY���{�������������aƷ�{�����Ј��{����Ҳ������I�Ȳ��ĽY���{������܇�ИI�ăr���]�б��l�����f�]�д�Ҏģ�_���c��܇�ИI�ĽY��׃���Ǹ߶����P�ģ��������J�飺��܇�ИI�ĽY��׃�������˃r���ı��l��

|