千億充電樁市場前景幾何?充電樁市場的喜與憂

據(jù)中汽協(xié)數(shù)據(jù)顯示,2016年我國新能源汽車銷量達到50.7萬輛。另據(jù)2017年1-8月最新數(shù)據(jù)表明,新能源汽車產銷為34.6萬輛和32萬輛,同比增長33.5%和30.2%;新能源汽車產銷同比增速繼續(xù)保持在4%-5%的區(qū)間。目前我國的新能源汽車保有量達到100萬輛,占全球新能源汽車保有量的50%以上。預計在未來3年,中國新能源汽車仍將保持35%到40%的年增長率。隨著新能源汽車與動力電池行業(yè)的蓬勃發(fā)展,一些投資機構紛紛發(fā)力,布局投資充電樁事業(yè),電動汽車充電樁產業(yè)也隨之迎來大爆發(fā)。

充電樁市場規(guī)模達千億級

近年來,隨著國網供電公司不斷推動電動汽車配套設施建設以及社會的普遍認可,為適應當前中國電動汽車和充電設施的產業(yè)發(fā)展形勢需要,國家充電樁補貼上調,刺激了充電樁基礎建設,使得充電設施建設出現(xiàn)了前所未有的良好局面。

業(yè)內預計,從建設滯后到“適度超前”,未來三年充電樁產業(yè)將迎來大發(fā)展,市場規(guī)模達千億級。相應地,對于公交客車行業(yè)來說,充電樁的建設也在緊鑼密鼓的建設中,大多公交公司都配備起了自已的充電樁設備,以滿足公司車輛的正常運營。

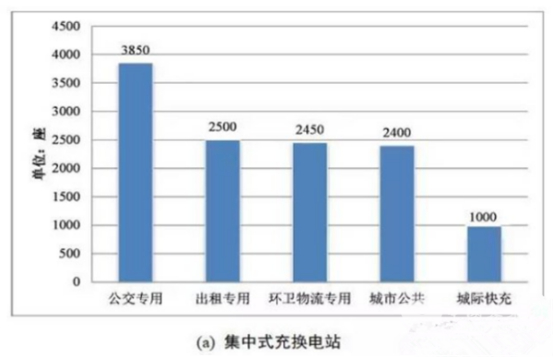

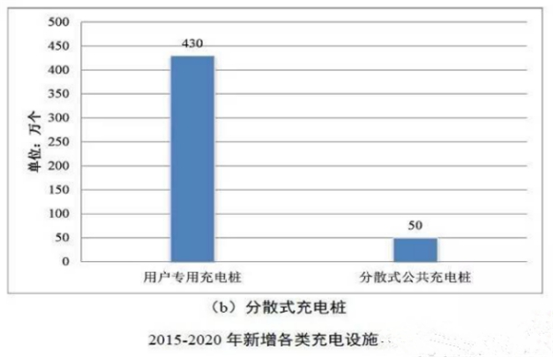

未來新增各類充電設施目標如下圖所示:

(圖一)

(圖二)

據(jù)客車網了解,北京公交集團2017年在充電樁投入方面,會有一系列大動作。隨著一批新能源車的更新,北京百余處公交場站將新添658個充電樁。并且在對待充電樁的問題上,政府也給予了很大的支持。北京市政府辦公廳印發(fā)的《關于進一步加強電動汽車充電基礎設施建設和管理的實施意見》,鼓勵各級黨政機關、企事業(yè)單位內部充電設施對外開放服務。

此外,現(xiàn)在全國各地很多城市在對充電樁的增設和利用上都在不斷升級加碼。記者了解到,鄭州公交的一條BRT公交線路,該充電廠區(qū)采用晚上充電8小時,白天運營一整天的形式來保證運營;同時也對外開放,因為白天公交車輛出去運營,私家車也可以充電。

可以預見的是,在未來伴隨著電動汽車數(shù)量的飛速增長,作為基礎的充電樁數(shù)量也會毫無疑問的同步增加。根據(jù)國家能源局發(fā)布的《2017年能源工作指導意見》提出,2017年內計劃建成充電樁90萬個。此外,《能源發(fā)展“十三五”規(guī)劃》顯示,到2020年將我國將建設“四縱四橫”城際電動汽車快速充電網絡,新增超過800座城際快速充電站。新增集中式充換電站超過1.2萬座,分散式充電樁超過480萬個,滿足全國500萬輛電動汽車充換電需求。

事實表明,當下多地對于充電樁的建設都積極性頗高。據(jù)了解,包括北京、唐山、貴陽、廈門、石家莊等30多個省市,都在政策中明確了對充電樁的補貼額。

隱藏在繁榮背后的運營之殤有待警覺

盡管新能源汽車和充電樁的快速發(fā)展已是勢不可擋,看似繁榮的背后,其實卻存在著非常多的問題:近年來充電樁企業(yè)“跑馬圈地”,建設數(shù)量猛增,而隨處可見的充電樁背后,也引發(fā)了對能否盈利、運維服務的探討,行業(yè)內的壁壘,運營商各自為戰(zhàn);其商業(yè)模式已是全行業(yè)的痛點。

不少業(yè)內人士反映,目前行業(yè)普遍面臨幾個問題:一是很多充電樁運維還是傳統(tǒng)的人員密集型,運維成本高;二是設備故障率較高,公共充電樁處于濫用狀態(tài);三是智能化水平較低,帶來保修成本增加。充電樁充電基礎設施建設相對滯后,與新能源車的比例仍明顯不足,并且由于公共充電設施建設地點與消費者充電集中區(qū)錯位、充電設施之間互聯(lián)互通性低等原因,一些已建成的公共充電設施利用率較低,汽車充電服務缺口進一步加劇;建設、運營模式、充電技術等話題也日益發(fā)酵,行業(yè)亟需破題之道。

2014年,國家電網向民間資本開放電動車充電樁市場后,掀起了一陣充電樁建設狂潮。然而3年多過去了,充電樁服務的不完善和盈利模式的不清晰,致使充電樁業(yè)務虧損嚴重,一些運營商放慢了布局的速度,調整了布局的策略。充電樁行業(yè)發(fā)布的2017半年報顯示,充電樁運營短期內依然難以盈利,多家企業(yè)的充電樁相關業(yè)績出現(xiàn)了不同程度的下降。除去購置樁本身,建設一個充電樁包括線纜和土地使用等費用也在萬元以上。現(xiàn)階段一根樁收回成本需要5年后期運營商的主要成本在于建樁之后的管理和維護,因此虧損成為整個行業(yè)的常態(tài)。

究其原因,對于很多民企來說,因補貼門檻提高以及審批流程繁瑣,補貼難以通過審批或者及時到位,加上資本市場的觀望,企業(yè)的外部援助不確定因素太多;另外,目前我國新能源汽車的保有量整體比例過小,市場需求不足,運營企業(yè)難以通過收取充電服務費來自行造血。

截至2017年6月,全國范圍內聯(lián)盟內成員單位總計上報公共類充電樁17.1609萬個,比2015年年底時翻了3倍以上,平均使用率不足10%。從數(shù)量上看,充電樁近兩年“一路狂奔”,但在數(shù)量劇增的背后,整個行業(yè)尚處于粗放發(fā)展跑馬圈地中。成本高企、投入周期長、充電樁使用率不高,更重要的是沒有實現(xiàn)規(guī)模化,這些都是充電樁無法盈利的主要原因,也是最大的困難所在。

當前,充電設施基礎建設的矛盾也越來越突出。為解決充電樁發(fā)展道路上的阻礙,國家及地方紛紛出臺有關充電設備基礎建設的補貼政策,力促充電樁建設與新能源汽車協(xié)調發(fā)展。

何時扭虧? 未來是喜還是憂?

近年來,國家陸續(xù)頒布了諸多鼓勵政策促進充電樁發(fā)展。去年,發(fā)改委、住建部等四部委聯(lián)合發(fā)布《關于統(tǒng)籌加快推進停車場與充電基礎設施一體化建設的通知》。今年,國家能源局、國資委、國家機關事務管理局聯(lián)合發(fā)布了《關于加快單位內部電動汽車充電基礎設施建設的通知》。這一系列政策吸引了不少企業(yè)投身市場。

作為一個新興的行業(yè),增值服務的空間和各種商業(yè)拓展依然在摸索中,所以雖然大量的充電樁正在快速建設中,但這個充電運營這個行業(yè)本身卻充滿了各種不確定性。但我們看到,國家對于新能源汽車行業(yè)的戰(zhàn)略訴求十分明確,與新能源汽車配套的充電樁的政策也十分堅決,電動汽車充電基礎設施發(fā)展指南提出了明確的分場所的建設目標:新建超過3850座公交車充換電站,2500座出租車充換電站、2450座環(huán)衛(wèi)與物流等專用車充電站;在居民區(qū),建成超過280萬個用戶專用充電樁,鼓勵有條件的設施對社會公眾開放;在公共機構、企事業(yè)單位、寫字樓和工業(yè)園區(qū)等單位內部停車場,建成超過150萬個用戶專用充電樁。

在交通樞紐、大型文體設施、城市綠地、大型建筑物配建停車場、路邊停車位等城市公共停車場所,建成超過2400座城市公共充電站與50萬個分散式公共充電樁,滿足臨時補電需要。在城際高速公路服務區(qū),2020年之前,形成“四縱四橫”(四縱:沈海、京滬、京臺、京港澳;四橫:青銀、連霍、滬蓉和滬昆)城際快充網絡,建成超過1000座城市快充站。也就是說,從現(xiàn)在到2020年的這5年里,僅充電樁的設備就有超過1千億的市場需求,加上運營以及衍生價值,理論上的市場容量有幾千億。

在這個充滿未知和動因的千億市場,充電樁未來是喜,還是憂?從國家態(tài)度方面,我們看到,國家陸續(xù)頒布了諸多鼓勵政策促進充電樁行業(yè)發(fā)展。按照2020年充電樁突破1000億元的市場情況來看,充電樁未來發(fā)展道路仍是任重而道遠。需要政府與企業(yè)從長計議,不斷探索研究。而在今后很長一段時間,新能源電動汽車充電設施的建設仍需要政府政策扶植和資金投入,同時需要企業(yè)承擔好充電基礎設施的建設與運營,不斷進行完善與建設。未來充電基礎設施市場也將由當前的“散、亂、小”走向有序的產業(yè)生態(tài)格局。

每天各模塊只能投3票,每個候選項只能投1票。參與評論留言就可以抽獎,抽獎需要驗證評論留言手機。活動最終解釋權歸客車網所有。